央广网上海2月23日消息(记者傅闻捷 韩晓余)购买理财产品时是否只需关注预期收益率就行?有多大的概率能够取得高收益率?今天上午,上海市消保委发布了与上海师范大学一起进行的关于“上海市场商业银行结构性理财产品星级评价”调研成果。调查发现,上海市场商业银行结构性理财产品存在着三大问题,分别是产品预期收益率容易导致投资者误解、投资管理过程不够透明、公开信息披露不够规范。

产品预期收益率易导致投资者误解

市消保委选取了2016年上半年到期、涉及17家银行的627只产品进行了分析。结果显示出,产品预期收益率区间较大、结构性理财产品的收益结构复杂、预期收益率的实现概率未知、预期收益率的实现程度偏低、到期收益率水平整体偏低等问题。

根据调查数据,超过96%的结构性理财产品的实际收益低于平均预期最高收益5.8%;约84%的产品实际收益率甚至低于2016年上半年面向普通个人投资者发行的封闭型理财产品的平均收益4.38%。调查显示,2016年上半年到期的627只结构性理财产品中,33.33%的产品的实际收益率为最低预期收益率;非保本的结构性理财产品平均到期实际收益率只有2.17%,保本的平均实际收益率也仅为2.94%,保本收益产品到期收益率为3.43%。

上海市消保委副秘书长唐健盛表示,我们一直在说,不讲概率的,只宣传所谓的预期收益率、最高收益率,就是对消费者耍流氓。实际上,从真实的统计下来,这些所谓的收益率可能就像你扔一个硬币,你竖起来的那种概率。在这种情况下,显然对消费者是不诚信、不靠谱的。

投资管理过程不够透明

在结构性理财产品中还存在,不公布交易对手的信息,但由投资者承担交易对手的信用风险;结构性产品的衍生品投资资金来源不够明确,风险程度未知;产品相关费用的信息披露不充分,与投资收益之间关系不明确等问题。

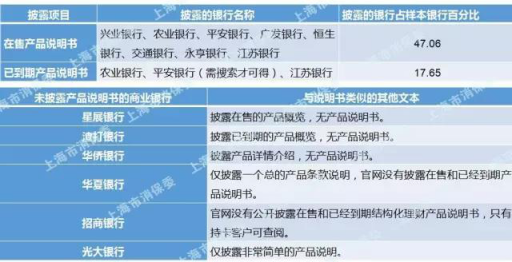

公开信息披露不够规范

此外,信息披露的内容完整性不足,不便于投资者进行比较;产品说明书披露缺乏统一规范,信息可得性不强;关键信息的有效性不足,投资者知情权得不到保障也是存在的主要问题。

对于上述问题,上师大商学院院长茆训诚表示:“未来10年银行不可能再主导市场,银行应有危机感。银行能否成为金融市场有效性的主导者,取决于信息是否对称,交易行为是否公正透明,游戏方是否对游戏规则达成共识。但很多银行心存侥幸,想多摄取利润,因此“主动性不对称”。”

“产品不能伤害消费者的身心健康,要保证消费者最低收益,不能仅有预期区间,却没有概率。市场越有效,银行的长期收益是递增的,银行应放眼长远。”他建议,银行应加大力度培养理财产品设计师,设计产品时应开展压力测试,尽可能做到信息公正。

相关新闻

◎版权作品,未经华夏经济网书面授权,严禁转载,违者将被追究法律责任。

Copyright 2015-2019. 华夏经济网 www.huaxiajingji.com All rights reserved.

违法和不良信息举报邮箱:jubao@huaxiajingji.com 执行主编:慧文

京ICP备11009072号-3 未经过本站允许,请勿将本站内容传播或复制