2014/6/23 22:05:30 РВАЛөШІъ

МбТӘЈә2014ДкИ«№ъ·ҝөШІъКРіЎОҙДЬСУРшИҘДкөД»рИИРРЗйЈ¬ЧФ2ФВ·ЭәјЦЭПфЙҪДіВҘЕМҙтПмВҘКРҪөјЫөЪТ»З№ҝӘКјЈ¬ҪөјЫЦрҪҘУЙБгРЗјёёцҝвҙжС№БҰҙуөДіЗКРВыСУЦБ¶аКэЦШөгіЗКРЎЈ·ҝЖуФЪјЫёсЙПІ»ФЩјбіЦЈ¬»төНјЫИлКРЈ¬»тҪөјЫЕЬБҝЎЈ

ЎЎЎЎ2014ДкИ«№ъ·ҝөШІъКРіЎОҙДЬСУРшИҘДкөД»рИИРРЗйЈ¬ЧФ2ФВ·ЭәјЦЭПфЙҪДіВҘЕМҙтПмВҘКРҪөјЫөЪТ»З№ҝӘКјЈ¬ҪөјЫЦрҪҘУЙБгРЗјёёцҝвҙжС№БҰҙуөДіЗКРВыСУЦБ¶аКэЦШөгіЗКРЎЈ·ҝЖуФЪјЫёсЙПІ»ФЩјбіЦЈ¬»төНјЫИлКРЈ¬»тҪөјЫЕЬБҝЎЈ

ЎЎЎЎҪсДкЗ°5ФВЈ¬10јТұкёЛ·ҝЖуПъКЫТөјЁИФҪПИҘДкН¬ЖЪФцјУЈ¬ө«КЗФцЛЩГчПФ·Е»әЎЈУЙУЪИҘДкПъКЫ»рұ¬Ј¬Т»Р©·ҝЖ󳬶оНкіЙПъКЫЦёұкЈ¬°СІҝ·ЦТөјЁБфөҪҪсДкіхҪбЛгЎЈИз№ыМЮіэХвІҝ·ЦУ°ПмЈ¬ҪсДкКөјКТөјЁ»тІ»ј°ИҘДкН¬ЖЪЎЈУЙУЪПъКЫ·Е»әЎўРЕҙыКХҪфЈ¬¶аКэұкёЛ·ҝЖујхЙЩ№әөШЈ¬СЎФсұЈҙжПЦҪр¶Й№эСЫЗ°өД¶¬МмЎЈ

ЎЎЎЎФЪ23јТA№ЙЙПКР·ҝЖуЦРЈ¬ҪсДк1јҫ¶И¶аПоІЖОсЦёұкҫщОӘҪьДкЧоІоЈ¬Іҝ·ЦТСҪУҪь2008ДкөДАъК·өНО»ЎЈ¶шОТГЗјаІвөДК®јТұкёЛ·ҝЖуұнПЦПа¶ФҪПәГЈ¬ҫщЕ¬БҰНШХ№ИЪЧКЗюөАЈ¬»әҪвЧКҪрС№БҰЎЈҙЛНвЈ¬ОӘБЛҙтЖЖПЦУРёЯёЬёЛҝмЦЬЧӘФціӨДЈКҪөДМм»Ё°еЈ¬НтҝЖМбіцЎ°РЎ№ЙІЩЕМЎұДЈКҪЈ¬»тіЙОӘұкёЛ·ҝЖуОҙАҙ·ўХ№өДХҪВФ·ҪПтЎЈ

ЎЎЎЎ(Т»)ТөјЁФцЛЩ·Е»әС№БҰұ¶Фц іЗКРјдұнПЦ·Ц»Ҝ

ЎЎЎЎҪсДкЗ°5ФВК®јТұкёЛ·ҝЖуЧЬПъКЫГж»э2972НтЖҪ·ҪГЧЈ¬ЧЬПъКЫҪр¶о3383ТЪЈ¬ПъКЫҫщјЫ11382ФӘ/ЖҪ·ҪГЧЈ¬3ПоЦёұкҪПИҘДкН¬ЖЪ·ЦұрФціӨ5%Ўў7%Ўў2%Ј¬ФцЛЩҙу·щ·Е»әЎЈ

ЎЎЎЎіЗКРјдөДПъКЫТөјЁұнПЦ·Ц»ҜјУҫзЈ¬°ҙёчіЗКРКөјКіЙҪ»КэҫЭ»гЧЬЈ¬ҪсДкЗ°5ФВ10јТұкёЛ·ҝЖуФЪ¶юПЯ·ўҙпіЗКРЎўИэЛДПЯіЗКРПъКЫТөјЁҙу·щјхЙЩ2-3іЙЈ¬¶шФЪТ»ПЯіЗКРј°¶юПЯ·ўХ№ЦРіЗКРөДПъКЫТөјЁ»щұҫіЦЖҪЎЈ

ЎЎЎЎҙУҪсДкЗ°5ФВПъКЫДҝұкөДНкіЙЗйҝцАҙҝҙЈ¬9јТұкёЛ·ҝЖу(ҪрөШДк¶ИПъКЫјЖ»®Оҙ№«Іј)ЖҪҫщПъКЫјЖ»®НкіЙВКҪцОӘ37%Ј¬өНУЪ42%(5/12)өДДҝұкЦөЈ¬ҪПИҘДкН¬ЖЪНкіЙВКЙЩ14%ЎЈТтҙЛЈ¬ҪсДкПВ°лДкұкёЛ·ҝЖуПъКЫТөјЁС№БҰҪПҙуЈ¬ФӨјЖұкёЛ·ҝЖуФЪҪсДкПВ°лДкНЖЕМҙЩПъБҰ¶ИҪ«јУҙуЎЈ

ЎЎЎЎ(¶ю)ЦШөгіЗКРКРіЎ·Э¶оОИ¶Ё

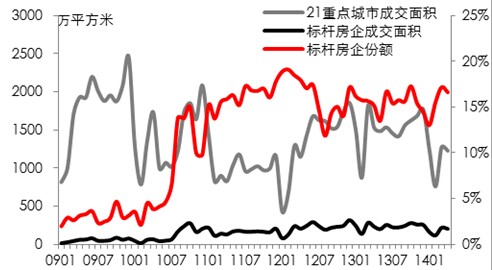

ЎЎЎЎҫЭЦРФӯјаІвЈ¬И«№ъ21ЦШөгіЗКРЦРЈ¬ұкёЛ·ҝЖуөДКРіЎ·Э¶оУЪ2010ДкПВ°лДкСёЛЩЕКЙэЈ¬ҪьјёДкКРіЎ·Э¶оТСҫӯЗчУЪОИ¶ЁЈ¬ХвР©іЗКРұкёЛ·ҝЖуКРіЎ·Э¶оөДФцјУЈ¬ТААөУЪ·ҝЖуЙоёыЎЈ

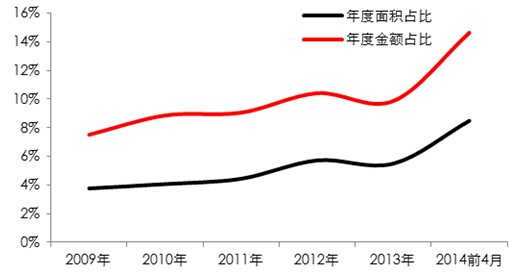

ЎЎЎЎОТГЗҙУұкёЛ·ҝЖуХјИ«№ъКРіЎ·Э¶оөДЗйҝцАҙҝҙЈ¬ҪсДкЗ°4ФВЈ¬ұкёЛ·ҝЖуПъКЫҪр¶оЎўГж»эХјИ«№ъКРіЎ·Э¶о·ЦұрОӘ15%Ўў8%Ј¬ХјұИҫщЦрДкМбёЯЈ¬·ыәПКРіЎөН№ИЖЪұкёЛ·ҝЖу·Э¶оА©ҙуөДАъК·ҫӯСйЎЈ

ЎЎЎЎ(Иэ)ЧКҪрБҙҪфұБ ҪрИЪёЬёЛ·зПХјУҫз

ЎЎЎЎёәХ®ВКБ¬ДкЕКЙэ ҪрИЪёЬёЛІШ·зПХ

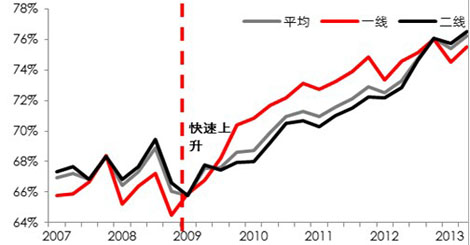

ЎЎЎЎјшУЪҪьЖЪДюІЁЎў»ЭЦЭҫщУР·ҝЖуЧКҪрБҙ¶ПБСЖЖІъөДПыПўЈ¬ОТГЗ¶Ф23јТA№ЙЙПКРөДҙуРН·ҝЖуІЖОсЦёұкҪшРР·ЦОцЈ¬·ўПЦҪсДк1јҫ¶И·ҝЖуЧКҪрБҙИ·КөіКПЦҪфұБЦ®КЖЈ¬23јТ·ҝЖуөДЖҪҫщЧКІъёәХ®ВКҙпөҪ77%өДАъК·ЧоёЯЛ®ЖҪЎЈ

ЎЎЎЎҙУМЮіэФӨКХХЛҝоәуөДКөјКЧКІъёәХ®ВКЦёұкАҙҝҙЈ¬ҪсДк1јҫ¶ИЈ¬23јТA№ЙЙПКР·ҝЖуКөјКЧКІъёәХ®ВКҙпөҪ55%Ј¬ҪцҙОУЪ2008Дк3јҫ¶ИөДАъК··еЦөЛ®ЖҪ(56%)Ј¬·ҝЖуіҘХ®С№БҰІ»ИЭРЎкпЎЈ

ЎЎЎЎ

ЎЎЎЎНј2-2 ұкёЛ·ҝЖуХј21ЦШөгіЗКРКРіЎ·Э¶о(2009.01-2014.04)

ЎЎЎЎ

ЎЎЎЎНј2-3 ұкёЛ·ҝЖуХјИ«№ъКРіЎ·Э¶о(2009-2014ДкЗ°4ФВ)

ЎЎЎЎ

ЎЎЎЎНј2-4 23јТA№ЙЙПКР·ҝЖуЧКІъёәХ®ВК(2007-2014Q1)

ЎЎЎЎ

ЎЎЎЎ23јТA№ЙЙПКР·ҝЖуКөјКЧКІъёәХ®ВК(2007-2014Q1)

ЎЎЎЎ

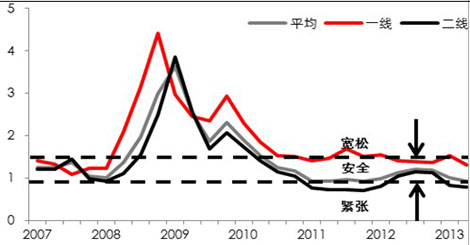

ЎЎЎЎНј2-6 23јТA№ЙЙПКР·ҝЖу¶МЖЪЧКҪрёІёЗВК(2007-2014Q1)

ЎЎЎЎ

ЎЎЎЎ23јТA№ЙЙПКР·ҝЖуПЦҪрБч(2007-2014Q1)

ЎЎЎЎ ЧКҪрБҙҪфұБ ·ҝЖуШҪҙэИЪЧКҪвҝК

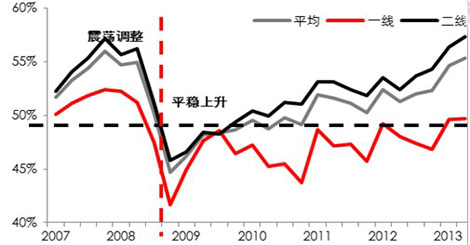

ЎЎЎЎОТГЗСЎИЎ¶МЖЪЧКҪрёІёЗВКЦёұк·ЦОц23јТ·ҝЖу¶МЖЪХ®ОсіҘ»№ДЬБҰЈ¬ёГЦёұкҪь8ДкЧЯКЖ»щұҫУл·ҝөШІъРРТөАдЕҜіМ¶ИұЈіЦТ»ЦВЎЈ

ЎЎЎЎҪсДк1јҫ¶И23јТA№ЙЙПКРСщұҫ·ҝЖуЈ¬Ҫц3јТ·ҝЖуЧКҪрБҙҙҰУЪҝнЛЙЧҙМ¬Ј¬8јТ·ҝЖуЧКҪрБҙПа¶Ф°ІИ«Ј¬12јТ·ҝЖуЧКҪрБҙҪфұБЈ¬¶МЖЪЧКҪрёІёЗВКөНУЪ0.8Ј¬ОӘҪь8ДкТФАҙЧКҪрБҙҪфұБ·ҝЖуёцКэЧо¶аөДТ»ёцјҫ¶ИЎЈЖдЦРУР2јТ·ҝЖу¶МЖЪЧКҪрёІёЗВКөНУЪ0.3ЎЈҙУ»хұТЧКҪрУлЧЬЧКІъұИАэАҙҝҙЈ¬ДҝЗ°Ј¬·ҝЖуПЦҪрБчЗйҝцҪөЦБҪьДкөНөг0.11Ј¬РОКЖТаІ»ИЭАЦ№ЫЎЈ

ЎЎЎЎТтҙЛЈ¬ФЪРЕҙыҪфХЕөДҙу»·ҫіПВЈ¬Из№ыЖуТөІ»ДЬНЁ№эҪөјЫУРР§»ШБэЧКҪ𣬻тХТөҪЖдЛыУРР§ИЪЧКЗюөАЈ¬ПФИ»Ҫ«ГжБЩҫӯУӘА§ҫіЎЈ

ЎЎЎЎ(ЛД)№әөШҪчЙч·Е»ә ұкёЛ·ҝЖуҙжБё№э¶¬

ЎЎЎЎҪсДкЗ°5ФВЈ¬10јТұкёЛ·ҝЖуФВҫщИЁТж№әөШҪр¶о169ТЪЈ¬ФВҫщИЁТж№әөШҝЙҪЁГж»э574НтЖҪ·ҪГЧЈ¬ҪПИҘДкФВҫщЦө·ЦұрПВҪө39%Ўў27%Ј¬·ҙУіұкёЛ·ҝЖу¶ФәуКРРЕРДПВҪөЎЈҪсДк1Ўў2ФВЈ¬·ҝөШІъРРЗйЙРәГЈ¬ұкёЛ·ҝЖу№әөШСУРшИҘДкДкөЧЗчКЖЎЈ3ФВәуЈ¬УЙУЪҪөјЫВыСУРРТөЗчАдЎўҝвҙжПы»ҜјхВэЎўЧКҪр»ШБэЗйҝцІ»АнПлЈ¬ұкёЛ·ҝЖу№әөШҪҘЗчҪчЙчЎЈ¶ш5ФВ·ЭұкёЛ·ҝЖу№әөШҪр¶оҪцОӘ87ТЪЈ¬ҙҙПВ23ёцФВТФАҙөДРВөНЎЈұкёЛ·ҝЖуГж¶Ф¶сБУөДКРіЎ»·ҫіЈ¬ІЙИЎБфҙжПЦҪр¶Й№эСЫЗ°ДС№ШЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬»ӘИуҪсДкЗ°5ФВИЁТж№әөШҪр¶ој°ИЁТж№әөШҝЙҪЁГж»эТСҫӯҪУҪьИҘДкИ«ДкЛ®ЖҪЈ¬ХРЙМЎўЦРәЈ2јТ·ҝЖуҪсДкЗ°5ФВ№әөШҪр¶оТСҫӯҙпөҪ»ті¬№эИҘДкөДТ»°лЈ¬ОТГЗИПОӘ»ӘИуЎўХРЙМКЗОӘ№жДЈА©ХЕЗ§ТЪ·ҝЖуЧцЧјұёЈ¬¶шЦРәЈФтКЗЧҘЧЎРРТөПВРРҙ°ҝЪЖЪөНјЫИЎөШЎЈҙУ№эНщҫӯАъАҙҝҙЈ¬ЦРәЈЙЖУЪФЪКРіЎөН№ИЖЪДжЦЬЖЪДГөШЈ¬ХвТІКЗЖдұЈіЦёЯАыИуВКөДГШҫчЦ®Т»ЎЈ

ЎЎЎЎҙУ№әөШіЗКР·ЦІјАҙҝҙЈ¬ҪсДкЗ°5ФВ10јТұкёЛ·ҝЖуФЪТ»ПЯіЗКРј°¶юПЯ·ўХ№ЦРіЗКРИЁТж№әөШҪр¶оХјұИ31%Ўў46%Ј¬¶ш¶юПЯ·ўҙпіЗКРЎўИэЛДПЯіЗКРХјұИҪцОӘ10%Ўў12%Ј¬УлПъКЫТөјЁөДЧЯКЖұЈіЦТ»ЦВЎЈ

ЎЎЎЎҙУДГөШПъКЫұИ(ДГөШҪЁЦюГж»э/ПъКЫГж»э)өДЧЯКЖОТГЗТІДЬҝҙіцұкёЛ·ҝЖу№әөШ·Е»әЈ¬ЧФИҘДк12ФВёГЦёұкҙпөҪПа¶ФёЯөгәуЈ¬ұгіцПЦ¶ПСВКҪПВөшЎЈҪсДк5ФВЈ¬10јТұкёЛ·ҝЖуДГөШПъКЫұИҪцОӘ43%Ј¬ҙҙПВ2012Дк8ФВТФАҙөДРВөНЈ¬ЗТөНУЪ№эИҘ5ДкөДФВҫщЛ®ЖҪЈ¬ҪсДкЗ°5ФВЈ¬ұкёЛ·ҝЖу№әөШПъКЫұИОӘ101%Ј¬ҪПИҘДкФВҫщЦөҙу·щПВҪө23%Ј¬·ҙУіұкёЛ·ҝЖуТСҙҰУЪХҪВФКХЛхЖЪЎЈ

Па№ШРВОЕ

Ўт°жИЁЧчЖ·Ј¬Оҙҫӯ»ӘПДҫӯјГНшКйГжКЪИЁЈ¬СПҪыЧӘФШЈ¬ОҘХЯҪ«ұ»Ч·ҫҝ·ЁВЙФрИОЎЈ

өіөДК®ҫЕҪмТ»ЦРИ«»бІъЙъЦРСлБмөј»ъ№№ П°ҪьЖҪИОЦР№ІЦРСлЧЬКйјЗЦРСлҫьОҜЦчПҜ

өіөДК®ҫЕҪмТ»ЦРИ«»бІъЙъЦРСлБмөј»ъ№№ П°ҪьЖҪИОЦР№ІЦРСлЧЬКйјЗЦРСлҫьОҜЦчПҜ

К®ҫЕҪмЦРСлХюЦОҫЦіЈОҜН¬ЦРНвјЗХЯјыГж

К®ҫЕҪмЦРСлХюЦОҫЦіЈОҜН¬ЦРНвјЗХЯјыГж

П°ҪьЖҪЈәРВКұҙъТӘУРРВЖшПуёьТӘУРРВЧчОӘ ЦР№ъИЛГсЙъ»оТ»¶Ё»бТ»ДкёьұИТ»ДкәГ

П°ҪьЖҪЈәРВКұҙъТӘУРРВЖшПуёьТӘУРРВЧчОӘ ЦР№ъИЛГсЙъ»оТ»¶Ё»бТ»ДкёьұИТ»ДкәГ

Copyright 2015-2019. »ӘПДҫӯјГНш www.huaxiajingji.com All rights reserved.

ОҘ·ЁәНІ»БјРЕПўҫЩұЁУКПдЈәjubao@huaxiajingji.com ЦҙРРЦчұаЈә»ЫОД

ҫ©ICPұё11009072әЕ-3 Оҙҫӯ№эұҫХҫФКРн,ЗлОрҪ«ұҫХҫДЪИЭҙ«ІҘ»тёҙЦЖ